(报告出品方/分析师:中泰证券 王芳 杨旭 游凡)

01 中芯国际:国产晶圆代工龙头

中芯国际是大陆产能规模最大、工艺水平领先的晶圆代工厂。

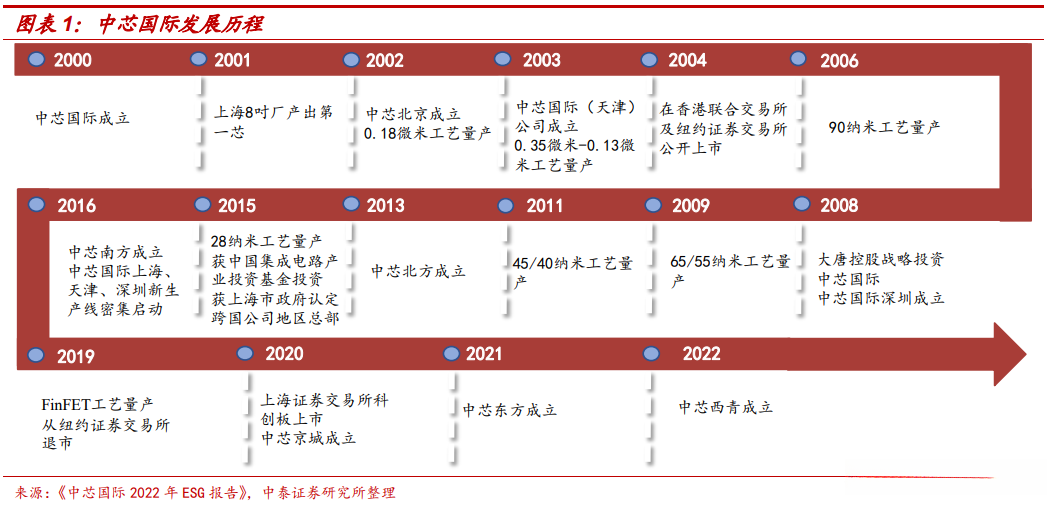

公司于2000年成立,历经四大阶段:

1)2000-2004:成立到上市。2000年中芯国际在上海成立,成立不久公司即陆续实现工艺量产和节点的进步:2001年上海8寸厂产出第一颗芯片,2002年中芯国际(北京)成立,0.18微米工艺量产,2003年中芯国际(天津)成立,0.35-0.13微米工艺量产。2004年公司实现在纽交所和港交所的上市。

2)2005-2015:工艺进入纳米级别。2006年中芯国际实现90nm工艺量产,2008年大唐控股战略投资中芯国际、同年中芯国际(深圳)公司成立。2009、2011、2015年公司分别实现65/55、45/40、28nm的量产,工艺节点不断进步。

3)2016-2019:14nm实现量产。2016年中芯南方成立,同年上海、天津、深圳新产线密集启动。2018年中芯国际14nm FinFET进入客户导入阶段,2019年FinFET工艺量产。

4)2020-至今:回A+新一轮扩产。2020年中芯国际在科创板上市,同年中芯京城成立。2021-2022年,中芯东方、中芯西青依次成立。据公司2022年报,中芯东方为中芯国际、大基金二期、海临微合资成立,主营12寸集成电路晶圆生产及封装。中芯西青则为中芯国际在天津西青设立的全资子公司,规划建设10万片/月的12寸晶圆产线,提供28-180nm不同节点的晶圆代工服务。

经历23年的发展,中芯国际已成长为全球领先的集成电路代工企业之一,是大陆IC制造业领导者。截至2023年4月底,公司在上海、北京、天津、深圳建有3座8寸晶圆厂与4座12寸晶圆厂,在上海、北京、天津各有一座12寸晶圆厂建设中。

1.1 国内成熟制程最大扩产方

中芯国际占大陆晶圆产能份额仅17.7%,仍有较大成长弹性。全球范围看,2022年全球晶圆折合8寸月产能在2348万片,2022年底中芯国际折合8寸月产能达71.4万片,全球份额为3.0%;仅看中国大陆,2021年大陆晶圆折合8寸月产能在350万片,中芯国际在2021年末折合8寸月产能达到62万片,中芯国际份额仅为17.7%,仍有较大提升空间。

中芯国际未来5年成熟制程扩产规模居全球前列,市场份额有望持续提升。2022年11月,公司公布扩产计划:未来5-7年公司计划投资超260亿美元,扩产中芯深圳、中芯京城、中芯东方、中芯西青等共约34万片12英寸的晶圆项目。

横向对比,除台积电于2021年表示未来3年投资1000亿美金、扩产规模大于中芯国际外,三星美国德州项目计划投资规模在170亿美元,联电在中国台湾的项目规模在30亿美元,格芯未来数年的扩产投入在60亿美元,力积电未来扩产项目规模折合91亿美元(2780亿新台币)——其他厂商投入均小于中芯国际扩产投入,而中芯国际凭借产能的大举投入,在未来数年的全球份额有望持续攀升。

1.2 公司已实现14nm量产

中芯国际2019年实现14nm量产。2016年中芯南方成立,系公司先进技术及制程产线的运营主体,提供14nm FinFET及以下技术工艺;2019年公司实现14nmFinFET工艺量产,为大陆第一家。截至2020年7月,公司第二代FinFET技术进入客户导入阶段。

在中芯国际之前,已有海外厂商实现先进制程的量产。据《中芯国际招股书》,在晶圆代工领域,台积电于2015年实现16nm量产,同年格罗方德实现14nm量产,联电于2017年实现14nm量产。在IDM厂商中,英特尔2014年量产14nm,三星2015年量产14nm。

1.3 积极促进半导体产业的发展

设备占晶圆厂扩产开支的80%。据《屹唐股份招股说明书》,新建晶圆厂资本开支结构中,70%-80%的投资用于设备购买,其中跟芯片制造相关的核心设备又占设备投资的78%-80%。业界头部厂商的资本开支,对设备行业的订单状况有较大影响。

一方面,中芯国际通过验证、导入国产设备/材料,支持产业链发展。据芯东西公众号统计,A股设备、材料板块一些龙头公司,其主营产品大多得到过中芯国际的验证。中芯国际出于产线建设、供应链多元化的需要,积极验证和导入包括大陆厂商在内的上游供应商,客观上促进了产业链的协同发展。

另一方面,中芯国际通过产业投资,促进半导体产业生态的完善。中芯聚源是由中芯国际联合其他企业发起的IC产业投资基金,中芯国际持有其19.51%的股权。截至2023年2月,中芯聚源管理资产规模超过300亿元,已累计投资企业超过270家,分布在芯片设计、设备仪器、封测、EDA等半导体产业各环节,知名项目包括芯华章、思特威、比亚迪半导体、韦尔半导体、中科蓝讯等。

02 景气复苏预期下,公司盈利有望好转

2.1 公司当前景气和业绩处于底部

半导体周期主要受需求驱动,目前看下游仍处于去库存阶段。半导体的下游中,通信+计算机占到60%以上。

1)服务器:基本与半导体周期一致,某些周期存在提前或延迟。

2)PC:与半导体周期基本同步,2020Q2~2021Q2受疫情居家办公影响,同比销量大增,对该轮周期驱动力较强。

3)手机:16年以前与半导体周期基本一致,对周期的驱动性较强。2016年以后,手机进入零增速+微创新时代,对半导体的需求驱动力减弱,因此与半导体周期的相关性弱化。但因手机基数大,故22Q1开始下行周期中,手机疲软对周期影响明显。

受景气影响,中芯国际22H2以来产能利用率出现下滑。

2017-2018年半导体高景气:中芯国际产能利用率从17Q3的83.9%升至18Q3的94.7%,随后在18Q4产能利用率降至89.9%,开始出现松动;

20H2-2022年半导体高景气:中芯国际产能利用率从20Q4的95.5%一路升至21Q3的100.3%,并在21Q4、22Q1维持满载状态,22Q2公司产能利用率开始出现松动、降至97.1%,此后在22Q3、22Q4分别降至92.1%、79.5%,跟随行业景气下行期。

因疫情扰乱供需节奏,本轮周期“缺芯”时间明显拉长。

供给端,2020年初疫情在全球蔓延,代工厂、封测厂生产及扩产都受到了影响。需求端,车企低估了新能源汽车需求,在制造端排产量小于实际需求,后期要求加单后导致发生挤兑。本轮向上周期由此开启。

在我们统计的2000年以来的6轮周期中,有3轮周期中产能利用率达到了100%,但前两次周期中满产状态仅维持一个季度,而本次周期中持续了21Q1-22Q2 6个季度。

2.2 景气有望23Q2回暖,带来盈利弹性

2022/9进入负增速阶段,历史经验看该阶段通常长5-7个月

1)2019/8上行周期起点。2019/7为周期增速底部,此后进入增速上行周期,并于2020/2月增速回到正增长;股价提前2个月反应,即从2019/4月开始上涨。

2)2022/3下行周期起点。2022/2增速达到本轮上行周期高点,股价基本同步反应,于2022/1到达顶点。

3)22H2行业进入负增长阶段,根据我们统计的2000年来的6轮周期,其中1轮周期中该阶段不存在,1轮周期中该阶段为10个月,其他4轮周期中为6-7个月,根据历史周期性规律判断,本轮周期拐点或有望于23Q2出现,但受疫情及地缘政治等因素影响,需求复苏延后可能导致本轮周期拐点延后出现。

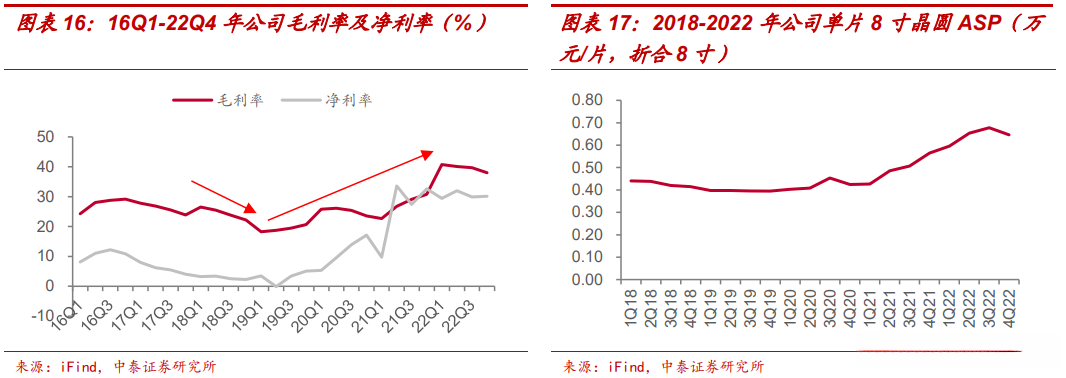

从历史规律看,中芯国际盈利能力有望随景气上行而复苏。在2019年上一轮半导体景气下行期间,中芯国际的毛利率从18Q2的25.4%降至19H1的19%以下,2020年随着行业景气逐步复苏,公司毛利率在20Q1快速升至25.8%,并在2021-2022年的景气高位期一路上行,至22Q1达到40.7%的高位。

对标历史周期规律,2023年为行业景气下行并有望反转的年份,23H2景气若反转上行,有望带动公司产能利用率提升,从而带来公司毛利率和净利率的显著改善。

公司23H1业绩展现景气复苏曙光。公司23Q1业绩好于预期:单季营收14.62亿美元,QoQ-9.8%(——指引为环比下降10-12%),YoY-20.6%;归母净利润2.31亿美元,QoQ-40.2%,YoY-48.3%;毛利率20.8%(指引为19%-21%),QoQ-11.2pcts,YoY-19.9pcts。

23Q2公司业绩有望触底反弹:公司预期23Q2产能利用率和出货量有望高于Q1,当季营收有望环比+5%至+7%,毛利率为19%-21%、环比持平微增——展现景气底部反转态势。

03 市值长期被低估,估值具备修复空间

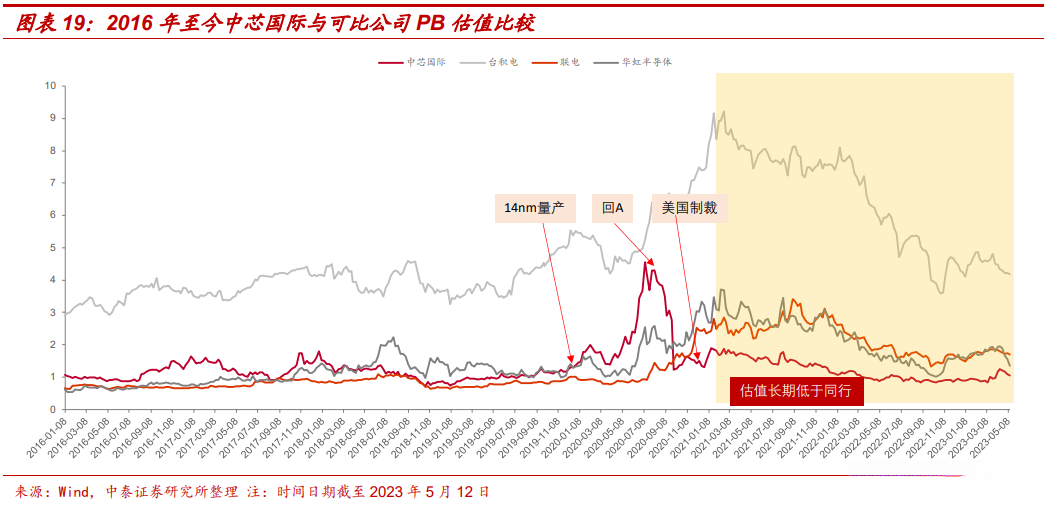

中芯国际股权结构较为分散。公司无实控人,香港中央结算(代理人)有限公司汇集了公司53.18%的股权,此外,大唐控股(香港)投资持有中芯国际14.10%股权,该公司背后是大唐电信科技产业控股有限公司(大唐电信集团)设立在香港的全资子公司,而大唐电信集团是国资委管理的央企。

公司第三大股东为鑫芯香港,后者实际控制人为大基金一期,持有公司7.79%股权;而大基金二期持有公司1.61%股权,中国信息通信科技持有公司0.92%的股权。

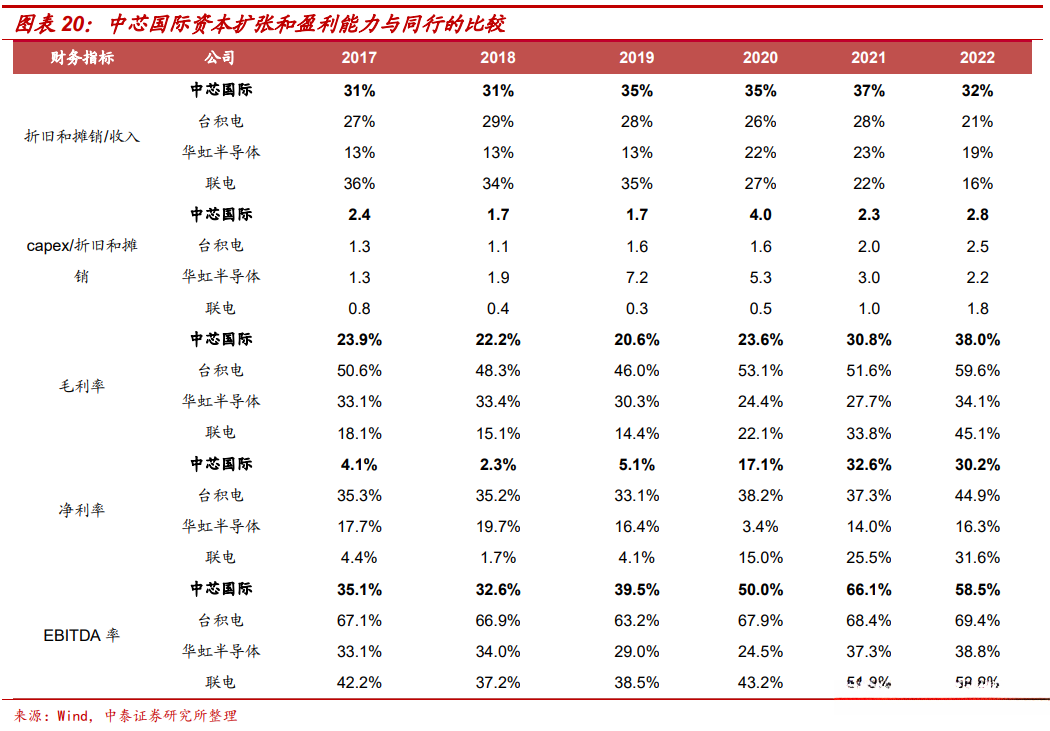

2020年底以来,中芯国际估值长期低于同行。根据我们对台积电(先进制程)、联电/华虹半导体(成熟制程)、中芯国际历史PB估值的梳理,可发现:

1)处于先进制程梯队的台积电,其PB估值长期高于成熟制程厂商;

2)中芯国际在2019年14nm量产前,其PB估值水位与联电、华虹半导体等成熟制程厂商相近,14nm量产后,其PB估值从此前的1-2X区间,上升至3-4X区间——与台积电彼时估值水位接近;

3)2020年12月,美国将中芯国际列入实体清单,公司PB估值下挫至1X PB附近,并在此后的时间里在1X上下波动,较联电、华虹半导体1-3X PB区间整体低一个档次。

中芯国际资本扩张力度与资产盈利质量居同行前列,有望迎估值修复。我们选取了中国大陆的华虹半导体、中国台湾的台积电和联电,作为中芯国际盈利质量的可比公司,可发现:

1)资本扩张:中芯国际投入力度居同行前列。我们选取折旧和摊销/收入、capex/折旧和摊销,来衡量中芯国际资本扩张的力度。

从折旧和摊销/收入指标看,2017年以来,中芯国际这一比值始终维持在30%上方,而友商这一比例在2020年以来均落入30%以下;从capex/折旧和摊销指标看,中芯国际这一比值在2017年以来一直维持在至少行业第二的水位,在2022年更是以2.8的比值高居行业第一,体现了公司capex力度之强劲。

2)盈利能力:公司综合盈利能力居国际前列。从毛利率看,2020年以来中芯国际盈利状况显著,2022年以38%的毛利率仅次于台积电和联电,同年以30.2%的净利率次于台积电,接近联电的31.6%净利率。

若看加回折旧、利息和税费的EBITDA率,2020年以来中芯国际这一比率维持在50%上方,2022年高达58.5%,仅次于台积电的69.4%,高于华虹半导体的38.8%、联电的53.2%,显现了中芯国际较强的盈利能力。

04 盈利预测

我们预测公司2023-25年营收分别为437/563/648亿元。分项业务预测逻辑如下:

1)晶圆制造。

预计该项业务2023-25年营收分别为375/503/576亿元,YoY分别为-17%/34%/15%。中芯国际在22Q4法说会上表示,预计2023年营收同比下降10%-15%。

晶圆制造作为中芯国际占比最高的核心业务,预计也会出现相近幅度的下降,这主要系2023年下游景气整体处于较低位置,公司产能利用率偏低,晶圆产出和ASP出现下滑。

2024年行业和公司景气有望复苏,假设公司产能利用率从2023年的70%-80%区间提升至80%-90%区间,我们可测算得2024年公司晶圆产出较2023年增加21%、ASP增加11%,综合使得营收增速达34%,体现了景气上行时晶圆厂营收体量的高弹性。

假设2025年行业景气依然维持在高位,公司产能利用率维持在85%-90%区间,我们可测算得2025年公司晶圆产出增加12%、ASP维持在较高水位同比增2%,对应营收增速为15%。

毛利率方面,23Q1公司整体毛利率为20.8%,23Q2公司整体毛利率指引为19%-21%。23H2行业景气有望复苏,假设公司整体毛利率在23Q3/Q4分别为21%/24%。

鉴于公司整体毛利率为晶圆制造、光掩模/凸块加工业务毛利率综合而成,且光掩模/凸块加工业务毛利率通常高于晶圆制造业务,故假设公司晶圆制造业务毛利率较整体毛利率低,在2023年为18%。2024-25年行业景气进一步上行,公司产能利用率改善,假设晶圆制造业务毛利率分别升至24%/28%。

2)其他业务。该业务主要包括光掩模制造、凸块加工及测试等。

预计该项业务2023-25年营收分别为62/60/72亿元,YoY分别为47%/-3%/20%。

光掩模行业系光掩膜电子束蚀刻等设备交期拉长,行业供给不足、价格上行,叠加车规控制芯片、ADAS芯片需求持续旺盛,造成景气持续高昂,公司2023年光掩模业务仍有望实现较快增长;凸块加工业务受益于国产高端芯片需求放量,亦有望实现较快增长。

2024年假设光掩模上游设备交期缩短,供应充分,行业增速放缓,同时凸块加工业务保持2023年高位,整体业务体量较2023年持平或略降为60亿元。

2025年假设行业景气进一步传导,光掩模和凸块业务迎来新一轮成长,假设其营收较2024年增长20%,对应营收为72亿元。

毛利率方面,假设光掩模+凸块业务2023-2025年与2022年的43%保持同一水位,分别为42%/44%/45%。

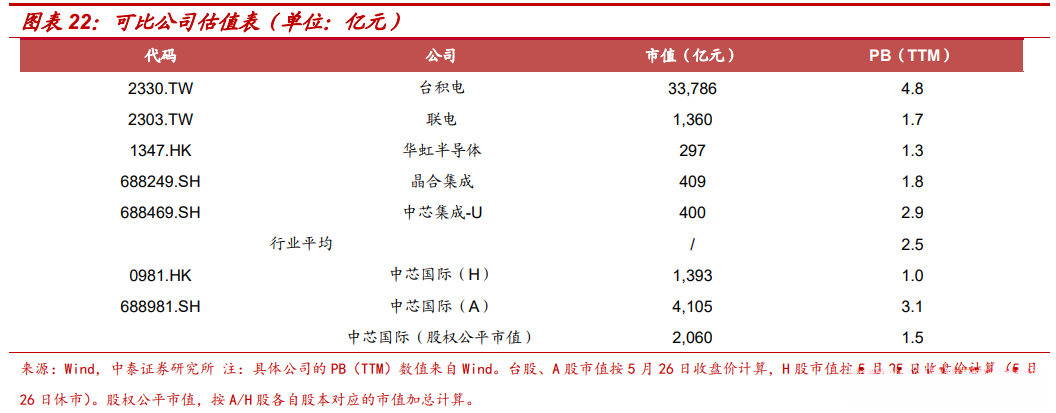

根据公司最新市值,可发现公司PB估值处于行业偏低水平。

晶圆代工厂属于重资产行业,适合采用PB估值方式。

我们选取同为晶圆代工厂的台积电、联电、华虹半导体、晶合集成、中芯集成-U作为可比公司,可发现三家可比公司的PB(TTM)平均估值在2.5X(H股5月26日休市,故华虹半导体按5月25日Wind数据,其他公司按5月26日Wind数据)。

中芯国际港股、A股市值,以及对A/H股估值进行加权平均下的市值,分别对应的PB(TTM)分别为1.0/3.1/1.5X(其中中芯国际A股估值采用5月26日Wind数据,中芯国际H股采用5月25日Wind数据)——公司H股市值及考虑股本结构的股权公平市值对应的PB,低于行业平均估值。如前文所述,公司成熟制程扩产计划庞大,未来PB估值有望进一步消化,估值性价比有望凸显。

06 风险提示

1)景气复苏不及预期,中芯国际在23Q1法说会上表示, 23H2景气复苏的幅度尚不明朗;

2)受海外相关国家限制,大陆先进制程后续发展可能受阻;

3)研报使用信息更新不及时产生的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

收集不易,本文《已实现14nm量产 中芯国际:国产晶圆代工龙头(初现景气反转曙光)》知识如果对你有帮助,请点赞收藏并留下你的评论。